La Ley 20.241, más conocida como “Incentivo tributario” establece que el 65% del monto invertido en I+D puede ser considerado como gasto necesario para producir renta y que posible rebajar vía impuestos un 35% de los recursos destinados a actividades de I+D contra el impuesto de primera categoría.

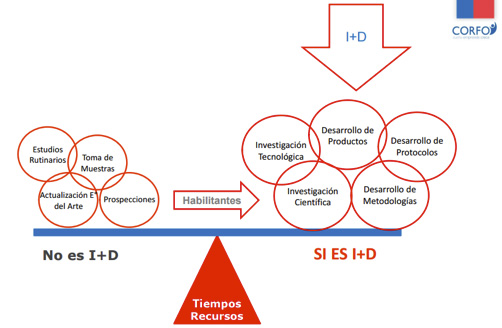

Para acceder a este beneficio, en primer lugar se debe considerar si un proyecto es I+D. El criterio de decisión se ilustra en la siguiente figura:

El paso siguiente es elaborar la llamada intención de proyecto, que si es aprobada por CORFO, permite ya deducir los gastos.

FDF apoya en todo lo anterior encargándose de la formulación de los proyectos y el seguimiento hasta obtener su aprobación.

A la fecha FDF ha presentado 6 proyectos de I+D, por un monto total de 2.600 millones lo cual reporta beneficio total a las respectivas empresa por el 48 % de dicho monto.

Para mayor información dirigirse a: carancibia@fdf.cl